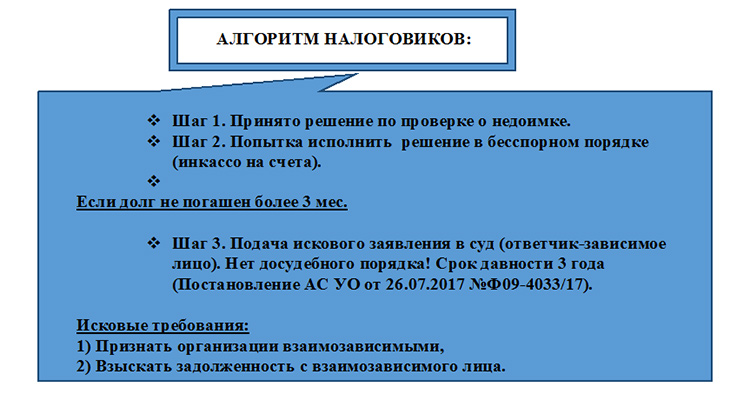

Бесспорное взыскание налогов можно приостановить

Налоговая санкция является мерой ответственности за совершение налогового правонарушения. Налоговые санкции устанавливаются и применяются в виде денежных взысканий штрафов в размерах, предусмотренных главами 16 и 18 настоящего Кодекса. Федерального закона от При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей настоящего Кодекса. При наличии обстоятельства, предусмотренного пунктом 2 статьи , размер штрафа увеличивается на процентов. При совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой.

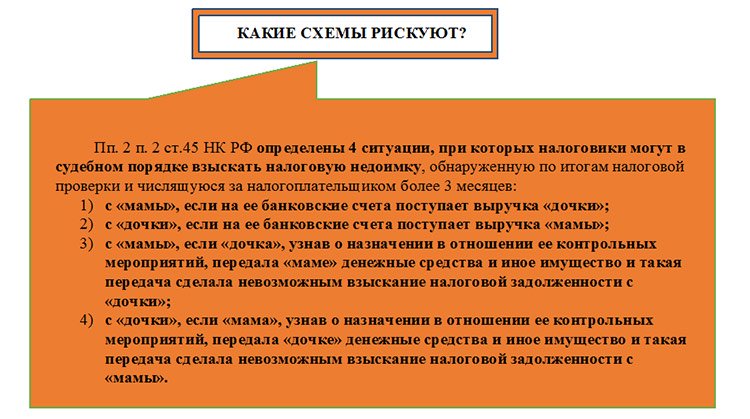

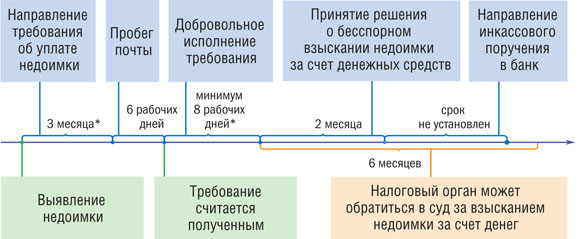

Халиков, адвокат Специализированной коллегии адвокатов Удмуртской Республики. Законодательство должно содержать четкие и недвусмысленные положения, в соответствии с которыми процесс принудительного взыскания налогов и пеней приостанавливается до тех пор, пока не будет внесена окончательная ясность в спор, возникший между налогоплательщиком и налоговым органом. С момента вынесения налоговым органом на основании статьи НК РФ решения о привлечении налогоплательщика к ответственности приводится в действие механизм принудительного взыскания сумм налогов и пеней. Вслед за принятием решения налогоплательщику направляется требование об уплате налога абз. В случае неисполнения требования в установленный срок как правило, не более 10 дней налоговый орган принимает меры по бесспорному взысканию налогов и пеней за счет денежных средств на счетах налогоплательщика в банке ст. Такой механизм скоротечен, поскольку с момента принятия налоговым органом решения по результатам налоговой проверки до момента возбуждения производства по исполнению постановления налогового органа о взыскании налога за счет имущества налогоплательщика проходит, как правило, не более одного месяца.

- «Взыскать, нельзя судиться»

- Закон от

- Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. С 1 января текущего года вступили в силу изменения, внесенные в часть первую Налогового кодекса Российской Федерации Федеральным законом Российской Федерации N ФЗ от 4 ноября г.

- Принятое по истечении указанного в пункте 3 статьи 46 Налогового кодекса Российской Федерации далее - Кодекс двухмесячного срока решение о взыскании обязательных платежей за счет денежных средств драгоценных металлов на счетах налогоплательщика плательщика сбора, плательщика страховых взносов, налогового агента, банка в банках, а также электронных денежных средств и решение о взыскании обязательных платежей за счет денежных средств, отраженных на лицевых счетах налогоплательщика плательщика сбора, плательщика страховых взносов, налогового агента считается недействительным и исполнению не подлежит.

Штрафы, указанные в статьях - Комментируемая статья имеет важное значение для правильного применения правил ст. Так как, хотя правонарушения, которым посвящены нормы гл. Иначе говоря, в целях экономии и в соответствии с канонами юридической техники законодатель предписывает исходить из соответствующих правил норм гл. Согласно комментируемой статье штрафы, предусмотренные ст.